El colapso bancario del 2023

Guía rápida para entender el fin del sistema bancario y hacia donde se está dirigiendo ¿Quién se está beneficiando de esto?

Inversionista,

Marzo ha sido un desastre para el sistema financiero, en menos de 10 días cerraron 5 bancos incluyendo el segundo y tercer colapso bancario más grande en la historia de Estados Unidos.

Los datos indican que esto apenas es el comienzo y el contagio ya llegó a Europa, hace dos semanas cerró Credit Suisse que era el segundo banco más grande de Suiza y ahora hay rumores de insolvencia de Deutsche Bank, el banco mas grande de Alemania.

¿Porqué están quebrando los bancos?

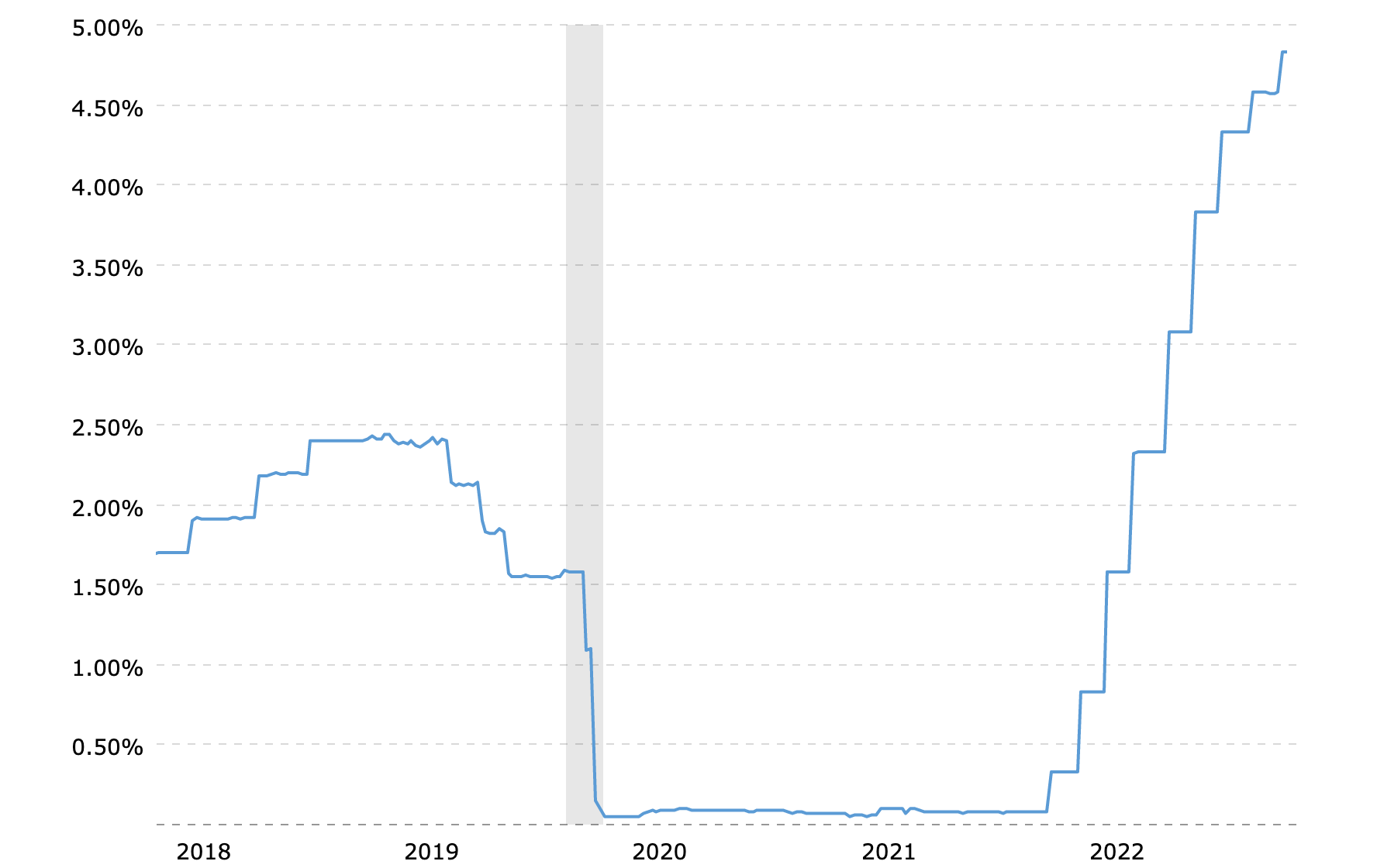

Los bancos se están quedando insolventes porque invirtieron el dinero de sus clientes en activos que pierden valor cuando USA sube las tasas de interés, y este año las subió al paso mas rápido de toda su historia (Y sigue subiendo).

El negocio de los bancos no es guardar tu dinero, su negocio es hacer dinero con los depósitos de sus clientes invirtiendo en activos de renta fija o prestando el dinero a otros clientes.

Silicon Valley Bank (SVB)

Para entender lo que está pasando vamos a analizar el caso de SVB que cerró sus puertas el pasado 10 de marzo, este fue el caso mas sonado y el ejemplo perfecto de lo que otros bancos están sufriendo en secreto y que al parecer se enfrentarán al mismo destino.

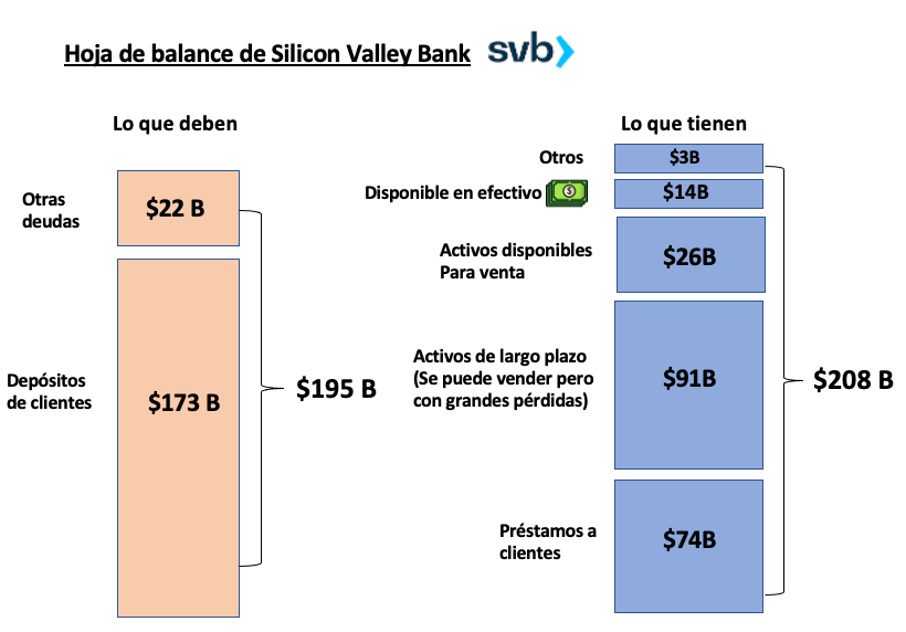

En papel SVB era un negocio solvente: Sus activos tenían un valor de $208 billones de dólares (Azul) y su deuda era de $195 billones (Naranja), es decir que SVB tenía mas dinero del que debía con un excedente de $13 billones (Book Value).

Pero si el valor de sus activos es superior a sus deudas ¿Cómo se quedó sin dinero para cubrir los retiros de sus clientes?

Una crisis de liquidez

En el 2021 SVB recibió una inmensa cantidad de depósitos, pasó de tener $62 billones en 2019 a $190 billones en el 2021. Sus depósitos subieron 206% en tan solo dos años.

El banco necesitaba encontrar como hacer dinero con los nuevos depósitos y no es fácil encontrar prestatarios para los $128 billones que ingresaron en tan poco tiempo, así que el banco decidió invertir en bonos respaldados por hipotecas con un rendimiento del 1.5% anual a un periodo de maduración de 10 años.

En español: Si inviertes $100 billones vas a recibir $1.5 billones (1.5%) anuales durante 10 años y al finalizar el periodo de maduración recibes tu inversión inicial de vuelta. Al final habrás generado un rendimiento de 15% en 10 años.

En pocas palabras el banco tomó la mayoría de los depósitos y los invirtió en activos de larga duración donde el dinero quedó bloqueado por 10 años. ¿Pero porqué tomaron esta decisión? En el 2021 los bonos del gobierno estaban pagando de 0 - 0.25% de interés así que necesitaban algo mas rentable y no iban a apostar en criptomonedas o en la bolsa. Los bancos prefieren las inversiones de renta fija porque son mas seguras y predecibles, desde antes de invertir sabes cuanto dinero vas a ganar y cuanto tiempo te va a tomar.

Es aquí donde entran en juego las tasas de interés

Las tasas de interés ya no están en 0%, ahora están entre 4.5 - 5% y esto devalúa los bonos hipotecarios que compró el banco por la siguiente razón:

En este momento el gobierno está ofreciendo 4.1% anual con un periodo de maduración de 2 años por prestarles dinero (Bonos de deuda pública).

¿Porqué alguien compraría a SVB sus bonos hipotecarios que pagan 1.5% bloqueando tu dinero por 10 años cuando por el mismo dinero puedes comprar bonos gubernamentales que pagan 4.1% y solo debes bloquear tu dinero dos años?

Siguiendo el ejemplo de los $100 billones, un bono del gobierno te paga $4.1 billones al año a comparación de los $1.5 billones que pagan los bonos de SVB.

Es decir que el bono de SVB en un periodo de 2 años pierde $5.2 billones de dólares:

4.1% de $100 billones x 2 años = 8.2% = $8.2 billones

- (menos)

1.5% de $100 billones x 2 años = 3% = $3 billones

$8.2 - $3 = $5.2 billones

Si nos vamos a 10 años, se perderían $26,000,000,000 de dinero de los clientes del banco.

El dinero que perderías al vender estos activos se llama pérdida no realizada:

Imagina que compraste 1 BTC en $40,000 y ahora bajó a $30,000, mientras no vendas tienes una pérdida no realizada de $10,000. En esta situación se encontraba SVB, estaba sentado sobre grandes pérdidas no realizadas.

En realidad esto no es un gran problema, no olvidemos que el plan original de SVB era esperar el periodo de maduración, embolsarse el 1.5% anual y en 10 años recibir su inversión inicial de vuelta, eso no cambia… a menos que se vieran obligados a venderlos pero en este caso las pérdidas serían mayores a la suma del dinero de sus clientes.

La única forma de perder sería con un clásico “Bank Run” que es cuando demasiados clientes corren a retirar su dinero al mismo tiempo por miedo a que el banco se esté quedando sin dinero. SVB tenía $14 billones en efectivo y otros $26 billones en inversiones que podría vender rápidamente en caso de emergencia pero si los retiros superaran esa cantidad tendrían que vender los bonos asumiendo pérdidas multimillonarias (Las pérdidas no realizadas serían reales), esas pérdidas son los depósitos de los clientes así que este es el camino para que el dinero desaparezca, pero eso nunca pasaría ¿Verdad?

La subida en las tasas tienen la intención de frenar la actividad económica para combatir con la inflación del dolar y desde el año pasado se empezaron a sentir sus efectos, poco a poco los bancos han recibido mas solicitudes de retiro que depósitos por lo que sus reservas estaban bajando.

Acto final

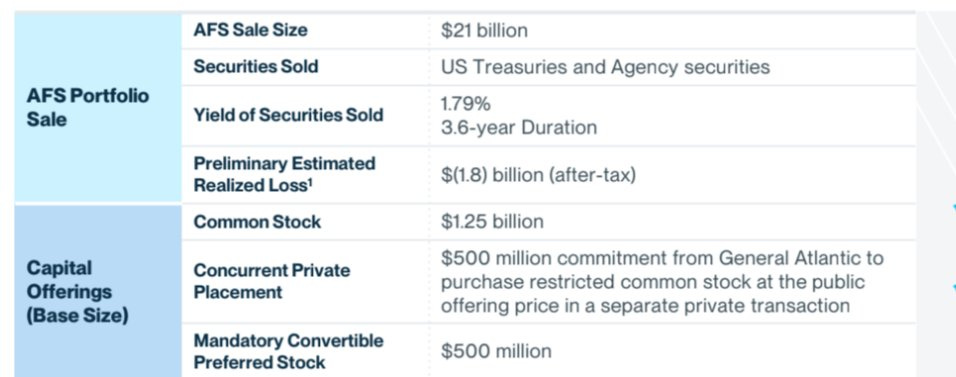

El miércoles 8 de marzo, el banco vendió bonos del tesoro asumiendo una pérdida de $1.8 billones con el objetivo de reducir el riesgo del banco y estar en una “mejor posición financiera”.

Esto lo anunciaron una semana después de que el Banco Silvergate se declarara en bancarrota así que te imaginarás que los depositantes de SVB se pusieron nerviosos y empezaron a retirar su dinero por precaución y esto aumento el estrés financiero del banco.

La gota que derramo el vaso fue que al día siguiente anunciaron un levantamiento de capital, de repente se les ocurrió que venderían acciones para ingresar $3 billones miles de millones ¿QUÉ?

Este banco está asumiendo pérdidas multimillonarias ¿Y ahora están tratando de levantar $3 mil millones de dólares? Algo anda mal… El pánico se desató.

En menos de 24 horas SVB recibió solicitudes de retiro por $42 billones de dólares, todos los clientes salieron corrieron para ser los primeros en retirar su dinero ¿Te acuerdas que pasaría si las solicitudes de retiro superan las reservas que tiene el banco? Pues eso pasó y horas después los reguladores bancarios cerraron SVB.

Si los clientes no hubieran corrido por su dinero al mismo tiempo nada de esto habría pasado pero hasta tu compa el cripto que invierte monedas de perro tiene un mejor manejo de riesgo que los bancos.

Te imaginarás que SVB no es el único en esta situación:

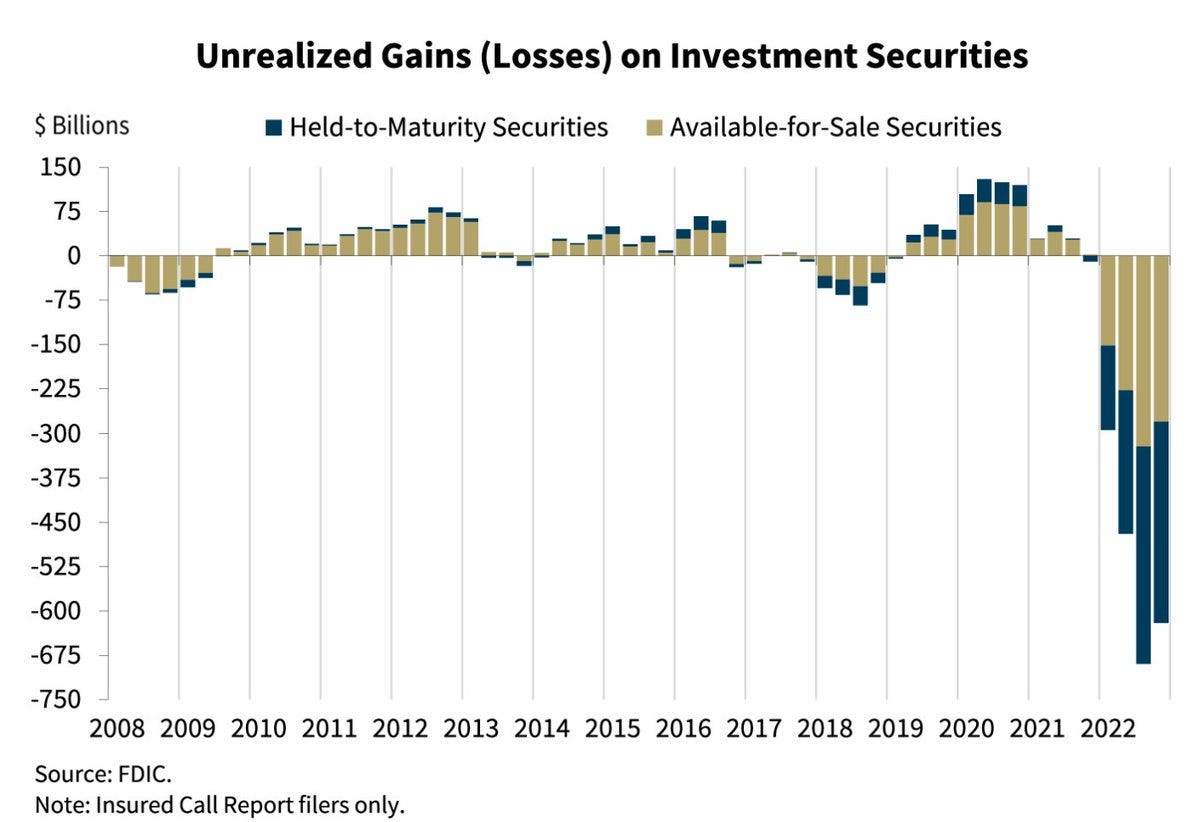

En diciembre 2022, los bancos de USA tenían pérdidas no realizadas por más de $600 billones de dólares y las tasas siguen subiendo = los bonos se siguen devaluando.

El contagio aun no se ha esparcido a más bancos porque el gobierno respaldó el 100% los depósitos en SVB y Silvergate pero más de 300 bancos se encuentran en la misma situación:

Estamos a un mínimo evento que convenza a los clientes de correr a retirar su dinero al mismo tiempo y ocasionar “bank runs” en cientos de bancos.

La otra parte de los depósitos de los bancos están principalmente en préstamos hipotecarios de bienes raíces comercialesy estos no muestran un mejor panorama.

Este año vencen hipotecas por miles de millones de dólares y aproximadamente el 35% de los espacios están desocupados por el trabajo remoto así que los inmuebles no están generando las rentas que los propietarios esperaban recibir para pagar los adeudos y esto huele a incumplimiento de pago, pero ya no te voy a saturar de información.

El sistema financiero invirtió con base en pura deuda, dinero que creamos de la nada y está llegando la hora de pagar por todo esto

¿Que pasará ahora?

Nadie lo sabe pero el banco central está decidido en seguir subiendo las tasas de interés hasta bajar la inflación, esta es la prioridad del gobierno de USA, entre mas suban las tasas:

Mayores serán las pérdidas no realizadas de los bancos

Más depositantes sacarán su dinero del banco para invertir en bonos del gobierno

El miedo y precaución aumentará haciendo que los clientes saquen más dinero para depositar en los bancos mas grandes y seguros.

Bancos de todo el mundo invierten en bonos de Estados Unidos, por lo que esto va a escalar a nivel internacional.

Sin duda estamos ante un cambio en el sistema financiero global y si quieres una pista de a donde podría dirigirse debes preguntarte:

¿Quién se está beneficiando de esto?

La salida del dinero de los bancos regionales y medianos están terminando en los 4 bancos mas grandes de USA: JP Morgan, Bank of America, Wells Fargo y Citigroup, estos bancos no están sufriendo riesgo de colapso bancaria, mas bien se están fortaleciendo con el ingreso del dinero de los bancos más pequeños. Otra parte del dinero está comprando bonos de deuda, este dinero está siendo depositado directamente en las cuentas del gobierno

Por otro lado Bitcoin ha visto una subida interesante ante la desconfianza del sistema bancario

Tampoco olvidemos que China y Rusia están formando el BRICS y está en desarrollo su nueva moneda respaldada por oro, plata y otros commodities.

Nos vemos en el siguiente artículo para analizar hacia donde parece estar dirigiéndose el futuro del sistema bancario.

Déjame cualquier duda en los comentarios y acepto las críticas y propuestas de mejora al artículo.

Israel González C.

isrcrypto.x@gmail.com

www.tiktok.com/@isracrypto.eth

Wagmi Capital

Hola! te sigo en Tik Tok :D. Muchas gracias por tu contenido. Seguiré inviertiendo 20 dolaritos en BTC mensuales :D, cuando pueda más invierto más. Escuché que BTC es bueno pero a largo plazo no, máximo 2 años. Luego caerá cuando aparezcan las monedas digitales CBDC y los gobiernos difamen y regulen BTC. BTC no se puede regular dicen, pero si lo pueden difamar y crear competencia regulable legalmente (CBDC) ¿Que opina? :O